Para muchas personas, usar una tarjeta de crédito parece algo simple: comprar hoy y pagar después; sin embargo, detrás de cada compra hay fechas que, si no se entienden bien, pueden convertir un gasto cotidiano en una deuda que crece sin que el usuario sepa exactamente por qué. Entre todas, dos generan más confusión que cualquier otra: la fecha de corte y la fecha de pago.

Esta confusión no es menor. No se trata solo de un error de calendario, sino de una falta de comprensión que puede provocar intereses inesperados, pagos mal programados y una sensación constante de estar “pagando de más”. Entender cómo funcionan estas fechas no es un detalle técnico: es una herramienta básica para controlar el dinero y evitar errores financieros repetitivos.

Lee más: ¿Cómo funciona una tarjeta de crédito y por qué genera intereses?

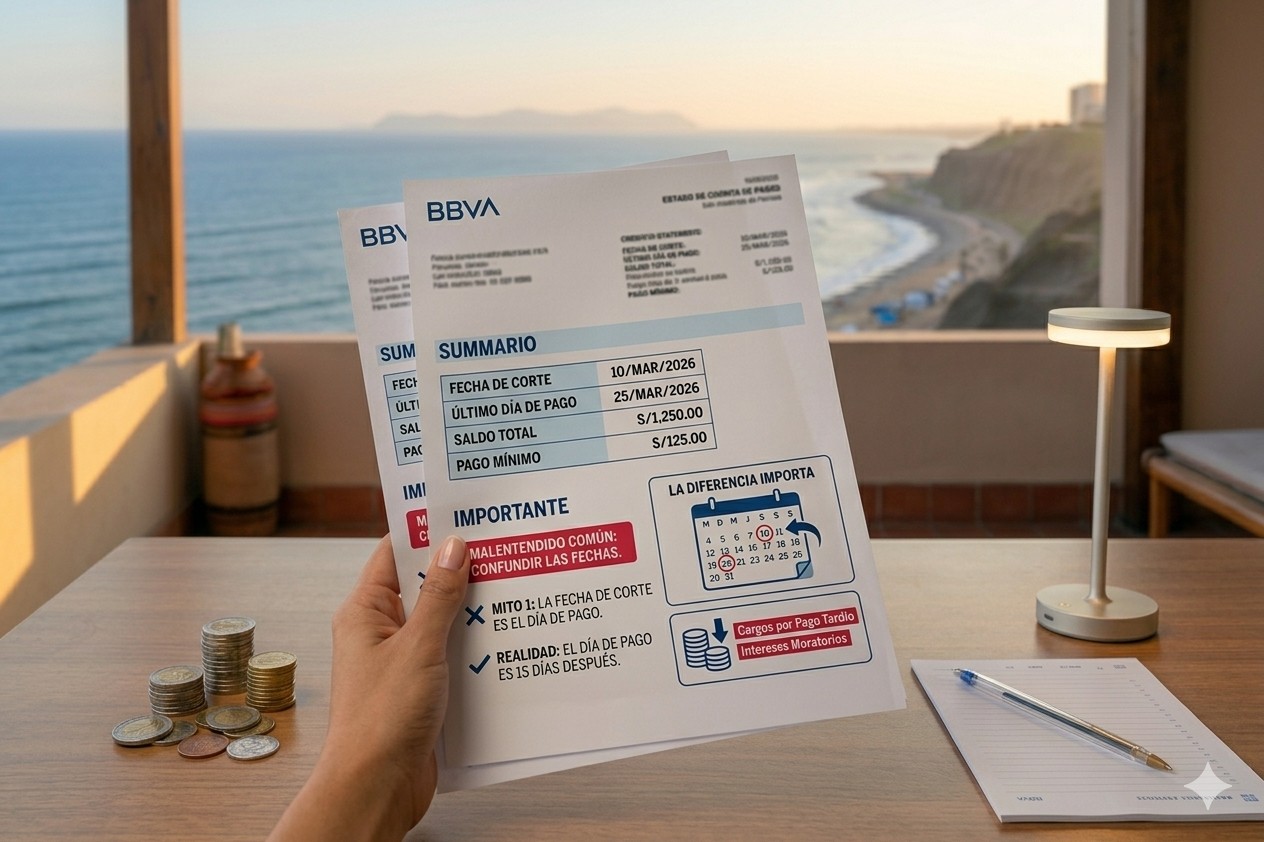

Qué es la fecha de corte y por qué es clave para tu tarjeta

La fecha de corte es el día en que el banco cierra el ciclo de consumo de tu tarjeta de crédito. Todo lo que hayas comprado hasta ese día entra en el estado de cuenta que deberás pagar en el siguiente período. Las compras que realices después de esa fecha no se reflejan en ese estado de cuenta, sino en el siguiente.

En la práctica, la fecha de corte funciona como una fotografía de tus gastos. El banco toma registro de cuánto debes exactamente hasta ese momento y, a partir de ahí, calcula el monto que aparecerá en tu estado de cuenta. No importa si compraste algo un día antes o semanas antes: si está antes del corte, entra en la misma cuenta.

El problema es que muchas personas no saben cuál es su fecha de corte ni la relacionan con sus hábitos de consumo. Compran sin notar que están justo al final del ciclo, lo que reduce el tiempo disponible para pagar sin generar intereses.

Qué es la fecha de pago y qué ocurre si la ignoras

La fecha de pago es el último día que tienes para cancelar el monto facturado sin que se generen intereses o penalidades. No es una sugerencia ni un rango flexible: es un límite claro. Pagar después de esa fecha, incluso por un solo día, puede activar cargos adicionales, intereses y afectar tu historial crediticio.

Aquí aparece uno de los errores más comunes, y es que muchas personas creen que pagar “cuando puedan” dentro del mes es suficiente, sin darse cuenta de que el banco solo reconoce como pago oportuno el que se realiza antes o en la fecha de pago establecida.

Además, no todos los pagos tienen el mismo efecto. Pagar el total facturado antes de la fecha de pago evita intereses; pagar solo una parte —o el famoso pago mínimo— cambia completamente el escenario y puede hacer que la deuda empiece a crecer.

Por qué confundir estas fechas termina costando dinero

Cuando no se entiende la diferencia entre fecha de corte y fecha de pago, se pierde control sobre el tiempo real que se tiene para pagar una compra. Una misma compra puede tener hasta casi 45 días para pagarse sin intereses… o apenas 15, dependiendo de cuándo se realice.

Por ejemplo, una compra hecha justo después de la fecha de corte entrará en el siguiente estado de cuenta, lo que da más tiempo para organizar el pago. En cambio, una compra realizada uno o dos días antes del corte entra de inmediato en el estado actual, reduciendo drásticamente el margen para pagarla sin generar intereses.

Esta falta de claridad lleva a una sensación frecuente: “pagué y aun así me cobraron intereses”. En la mayoría de los casos, no es un error del banco, sino una mala comprensión del calendario de la tarjeta.

El verdadero problema no es la tarjeta, sino la falta de información

Las tarjetas de crédito no generan problemas por sí solas. Lo que suele generar costos innecesarios es el uso desinformado. La confusión entre fecha de corte y fecha de pago es uno de los ejemplos más claros de cómo un detalle aparentemente simple puede afectar el bolsillo mes tras mes.

Entender cómo funciona tu tarjeta no te convierte en experto financiero, pero sí te da algo mucho más valioso: criterio. Y en un sistema donde cada error se paga con intereses, el conocimiento sigue siendo la mejor forma de control.