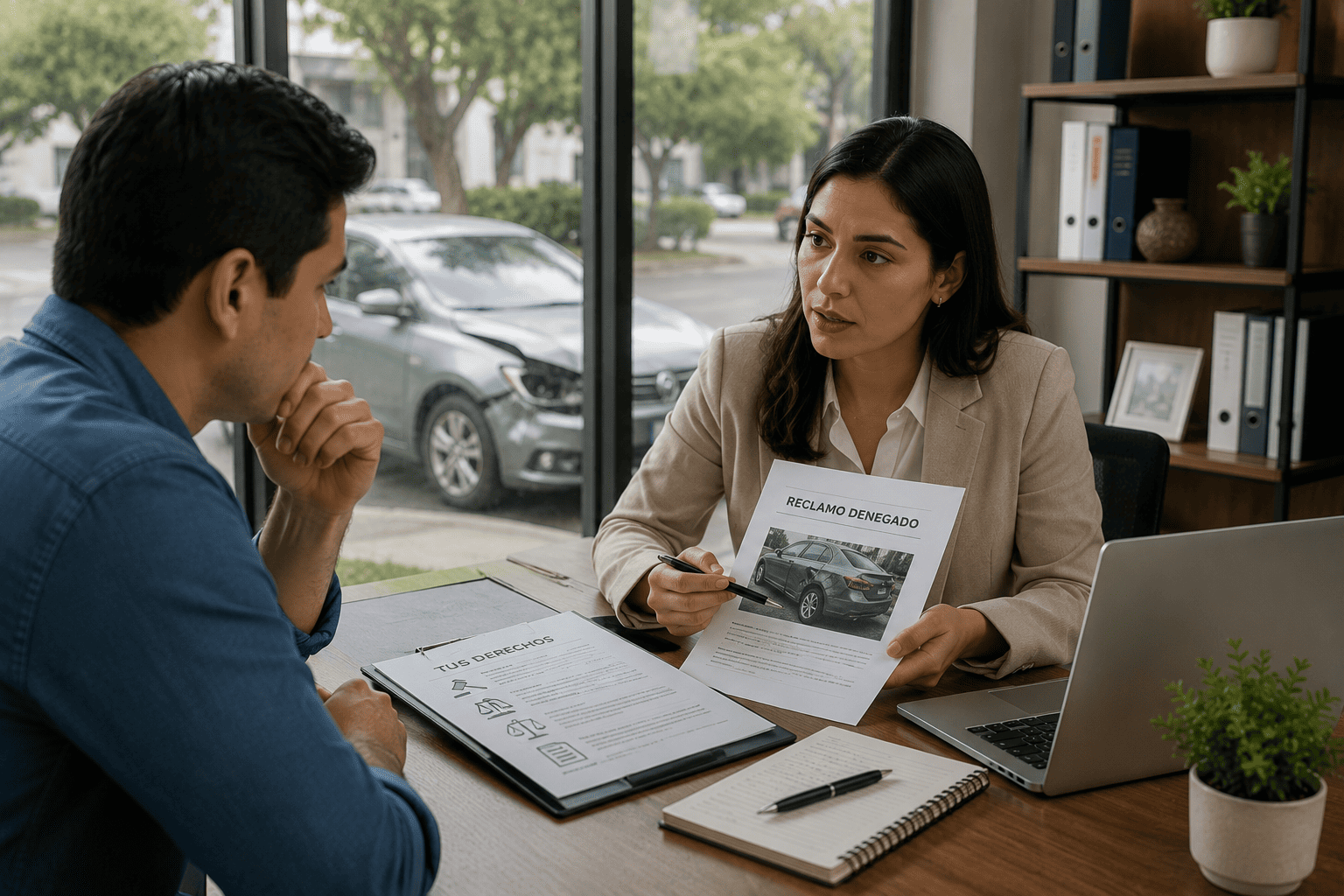

Que te roben el auto ya es suficientemente difícil. Que la aseguradora a la que le has pagado puntualmente durante meses o años decida no cubrir el siniestro es otra situación completamente distinta y mucho más frustrante. Sin embargo, una negativa por parte de la aseguradora no es necesariamente la última palabra. En México existen mecanismos formales de protección al asegurado que permiten disputar esa decisión, y conocerlos puede marcar una diferencia concreta en el resultado.

Por qué las aseguradoras niegan reclamos por robo y cuándo esa negativa es cuestionable

Las aseguradoras en México pueden negar un reclamo por distintas razones, algunas legítimas y otras que merecen ser disputadas. Las más comunes en casos de robo de auto son:

- Argumentar que el robo ocurrió bajo condiciones excluidas en la póliza, como dejar las llaves puestas o el vehículo sin seguro activado.

- Señalar inconsistencias entre el reporte del asegurado y la información policial o de rastreo vehicular.

- Alegar que el siniestro no fue reportado dentro del plazo establecido en el contrato.

- Cuestionar la titularidad del vehículo o la vigencia de la póliza al momento del robo.

Algunas de esas razones pueden estar bien fundadas si efectivamente existe una cláusula clara en el contrato que ampara la negativa.

Otras veces son argumentos que la aseguradora usa para dilatar o evitar el pago sin un respaldo contractual sólido. La diferencia entre una y otra es lo que determina si vale la pena disputar la decisión.

Dato clave: La CONDUSEF tiene competencia para recibir reclamaciones contra aseguradoras cuando existe un incumplimiento del contrato, incluyendo los casos en que la aseguradora se niega a pagar la indemnización, el monto ofrecido no corresponde al pactado o el tiempo de respuesta ha sido excesivo.

Lee más: Seguros que sí importan para tus finanzas personales

El primer paso: leer la póliza antes de reclamar

Antes de presentar cualquier queja formal, el paso más importante es revisar la póliza con detenimiento. Específicamente, hay que identificar:

- Las coberturas contratadas y si el robo total está incluido de forma expresa.

- Las exclusiones, que son las condiciones bajo las cuales la aseguradora queda liberada de pagar.

- Los plazos para reportar el siniestro y los documentos que se exigen para tramitar el reclamo.

- El valor asegurado del vehículo y si aplica algún deducible sobre la indemnización.

Si después de esa revisión confirmas que el robo debería estar cubierto según las condiciones de tu póliza y la aseguradora sigue negando el pago sin un argumento contractual claro, tienes bases sólidas para escalar el caso.

El proceso formal de reclamación paso a paso

El camino para disputar una negativa tiene un orden que conviene seguir con documentación en cada etapa:

- Presenta la reclamación por escrito ante la aseguradora: aunque ya hayas reportado el siniestro verbalmente o por teléfono, formaliza la reclamación por escrito y pide un acuse de recibo con fecha. Ese documento es tu punto de partida formal y activa los plazos que la ley establece para que la aseguradora responda.

- Acude a la CONDUSEF si la aseguradora no responde o mantiene la negativa: este organismo puede iniciar un proceso de conciliación gratuito entre tú y la aseguradora. Durante ese proceso, la institución debe presentar los argumentos que respaldan su negativa y tú puedes presentar los tuyos con la documentación disponible.

- Presenta una queja ante la CNSF si detectas irregularidades en la operación de la aseguradora: la Comisión Nacional de Seguros y Fianzas supervisa el cumplimiento del marco normativo por parte de las aseguradoras en México y tiene facultades para sancionar a instituciones que incumplan sus obligaciones contractuales de forma sistemática.

- Considera la vía judicial si el caso no se resuelve en instancias administrativas: si la conciliación ante la CONDUSEF no llega a un acuerdo y el monto en disputa lo justifica, la vía judicial es el camino con mayor poder de resolución. En ese escenario, contar con un abogado especializado en derecho de seguros es determinante para construir un caso sólido.

Qué documentos necesitas tener en orden

Para que cualquier reclamación formal prospere, ya sea ante la CONDUSEF o en la vía judicial, la documentación mínima que debes tener disponible es:

- Póliza de seguro vigente al momento del robo.

- Denuncia ante el Ministerio Público con número de folio y fecha.

- Factura o documento que acredite la propiedad del vehículo.

- Comunicación escrita con la aseguradora donde conste la negativa y los argumentos que la respaldan.

- Cualquier evidencia adicional relacionada con las circunstancias del robo.

Lo que no debes hacer mientras el proceso está activo

Hay acciones que pueden debilitar tu posición durante una disputa con la aseguradora y que conviene evitar:

- Firmar cualquier documento de finiquito o cierre que la aseguradora te proponga sin leerlo con cuidado, ya que algunos incluyen cláusulas de renuncia a acciones futuras.

- Aceptar un pago parcial sin dejar constancia escrita de que no representa la liquidación total del reclamo.

- Dejar pasar los plazos de prescripción establecidos en la póliza o en la ley para ejercer tus derechos como asegurado.