La falta de protección financiera es una de las principales causas de endeudamiento en México. Cuando una familia no cuenta con ahorros de emergencia ni seguros adecuados, cualquier imprevisto se convierte en una crisis que solo puede resolverse mediante créditos caros. Según datos recientes, solo el 30.1 por ciento de los mexicanos guarda dinero para emergencias y únicamente 12.5 millones cuentan con seguro de gastos médicos mayores. Esta vulnerabilidad explica por qué el endeudamiento familiar alcanzó 90,875 millones de pesos en 2025.

Enfermedades y emergencias médicas

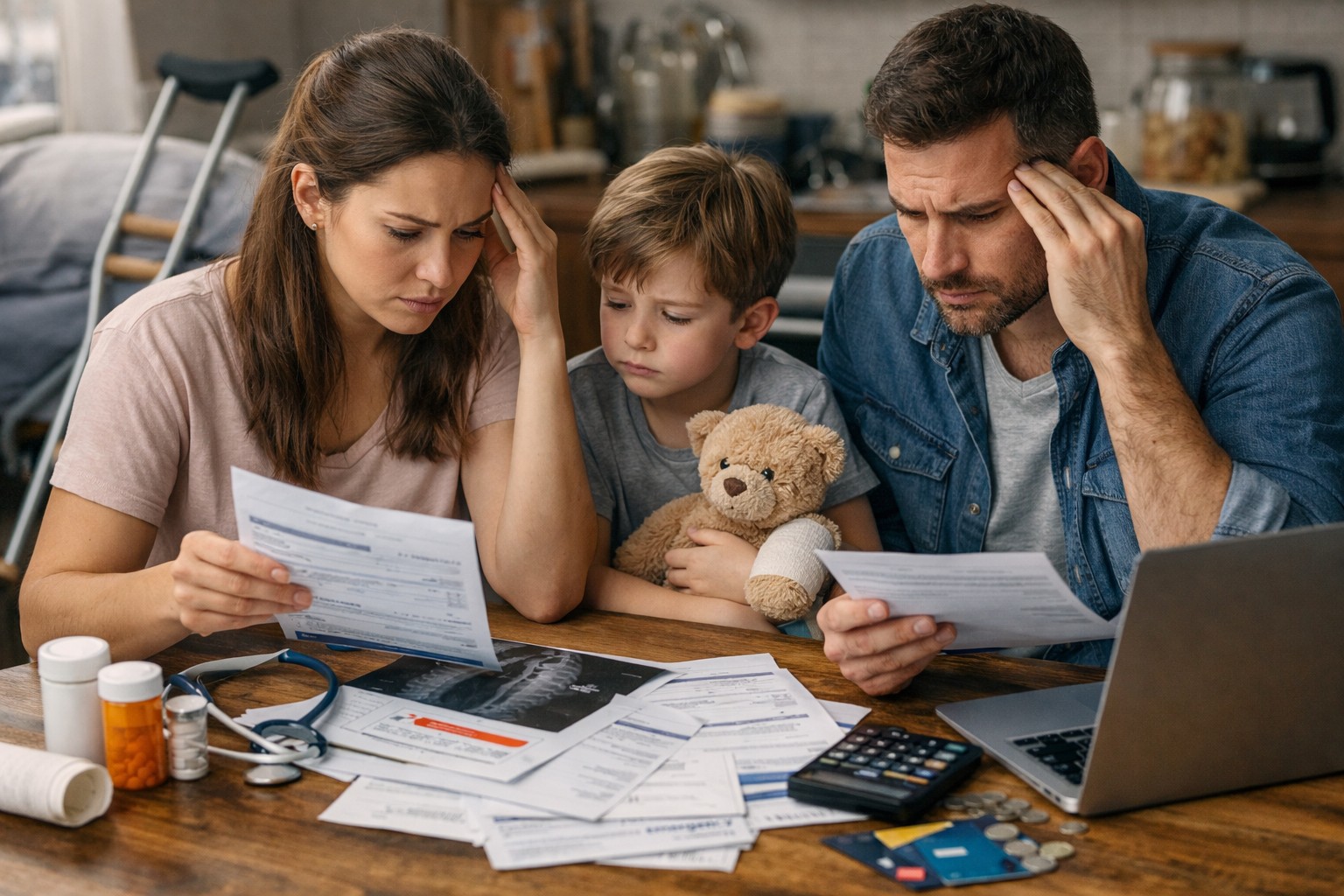

Las emergencias médicas son la principal fuente de endeudamiento familiar en México. Una cirugía de apendicitis cuesta entre 35,000 y 50,000 pesos. Un cateterismo por infarto puede alcanzar 150,000 pesos. El tratamiento anual de cáncer supera los 2 millones de pesos.

Para una familia con ingresos de 20,000 pesos mensuales, una emergencia médica de 100,000 pesos representa cinco meses completos de ingreso. Sin ahorros ni seguro, la única opción es endeudarse. El problema se agrava porque el sistema público de salud solo atiende oportunamente al 30 por ciento de afiliados, obligando a muchas familias a buscar atención privada.

Sin protección financiera, las familias recurren a tarjetas de crédito con tasas superiores al 60 por ciento anual o préstamos personales con CAT promedio de 44 por ciento. Una familia que financia 50,000 pesos de gastos médicos con tarjeta y paga solo el mínimo mensual tardará más de 10 años en liquidar la deuda y pagará más de 100,000 pesos en intereses. El gasto médico original se duplica o triplica por la falta de protección.

La falta de un seguro de gastos médicos mayores o un fondo de emergencia convierte una crisis de salud temporal en una crisis financiera permanente que puede durar años.

El desempleo: cuando los ingresos desaparecen

La pérdida de empleo elimina abruptamente los ingresos mientras los gastos continúan. Según INEGI, 1.64 millones de mexicanos están desocupados oficialmente, pero análisis más profundos sugieren que la tasa real podría alcanzar el 10.3 por ciento.

Una persona con ingreso mensual de 15,000 pesos y gastos fijos de 12,000 pesos enfrenta un déficit de 24,000 pesos al segundo mes de desempleo. Sin fondo de emergencia, las familias comienzan a usar tarjetas para cubrir gastos básicos, solicitan préstamos para pagar renta, atrasan pagos generando intereses moratorios y comprometen relaciones personales pidiendo dinero prestado.

Los trabajadores informales, que representan el 54.9 por ciento de la población ocupada en México, son especialmente vulnerables al no tener acceso a seguro de desempleo o liquidación. El tiempo que tardas en encontrar nuevo empleo determina qué tan profunda será la deuda acumulada, y frecuentemente las personas terminan aceptando empleos con salarios menores por desesperación financiera.

Emergencias del hogar y vehículo

Las reparaciones urgentes del hogar o vehículo parecen menores individualmente, pero su frecuencia puede ser devastadora. Reemplazar una bomba de agua cuesta 5,000 pesos, reparar una fuga 8,000 pesos, un calentador nuevo 12,000 pesos, un refrigerador 15,000 pesos. Estos gastos no son negociables y deben resolverse inmediatamente.

Para quienes dependen de su vehículo para trabajar, una descompostura representa crisis doble: pérdida de ingresos mientras el auto está descompuesto y el costo de reparación. Reparar la transmisión cuesta entre 25,000 y 50,000 pesos, cambiar el motor puede alcanzar 80,000 pesos.

El problema es el efecto acumulativo. Una familia puede enfrentar tres emergencias de 10,000 pesos cada una durante el año. Sin fondo de emergencia, esos 30,000 pesos se convierten en deuda. Si cada emergencia se financia con tarjeta y solo se paga el mínimo, los 30,000 pesos terminan costando 60,000 o 70,000 pesos por intereses acumulados.

Eventos familiares inesperados

Los gastos educativos en agosto representan entre 5,000 y 15,000 pesos por hijo. Familias con dos o tres hijos enfrentan gastos de 20,000 a 40,000 pesos en un solo mes. Aunque predecible, el 82 por ciento de usuarios utiliza sus ahorros para gastos cotidianos, dejándolos sin capacidad de cubrir estos eventos.

Los eventos sociales como quinceañeras, bodas o bautizos tienen gran importancia cultural en México. Una quinceañera puede costar entre 50,000 y 200,000 pesos. Una boda supera fácilmente los 300,000 pesos. Muchas familias se endeudan significativamente para cumplir con expectativas sociales, comprometiendo su estabilidad económica durante años.

Las emergencias familiares en otros estados por enfermedad o fallecimiento generan gastos imprevistos en transporte y hospedaje que pueden alcanzar 10,000 a 30,000 pesos. Su naturaleza urgente elimina la posibilidad de planificar o ahorrar previamente.

Casos reales en México

Familia González: Ingresos de 18,000 pesos mensuales. María sufrió apendicitis que requirió cirugía urgente en hospital privado por 45,000 pesos. Financiaron 30,000 con tarjeta (CAT 65%) y 15,000 con préstamo personal (CAT 50%). Pagando mínimos, tardarán 8 años en liquidar y pagarán 70,000 pesos en intereses. Total: 115,000 pesos por un gasto inicial de 45,000.

Roberto: Gerente con salario de 22,000 pesos perdió su empleo. Con deudas mensuales de 7,000 y gastos fijos de 15,000 pesos, al cuarto mes de desempleo tenía 80,000 pesos en nuevas deudas. Encontró empleo con salario de 18,000 pesos, pero su situación financiera quedó peor que antes.

Familia Martínez: Ingresos de 25,000 pesos. Enfrentaron reparación de auto (35,000), hospitalización (80,000) y reparación de techo (25,000). Total: 140,000 pesos en emergencias anuales. Sus pagos mensuales de deuda pasaron de 4,000 a 11,000 pesos, comprometiendo el 44 por ciento de sus ingresos. Entraron en sobreendeudamiento.

El ciclo vicioso del endeudamiento

La falta de protección financiera inicia un ciclo difícil de romper: ocurre un imprevisto sin ahorros ni seguros, se recurre a deuda con tasas altas, los pagos mensuales reducen el ingreso disponible, la capacidad de ahorro desaparece, la persona queda más vulnerable ante la siguiente emergencia, se usa una deuda para pagar otra, los intereses se acumulan, se entra en sobreendeudamiento y finalmente hay incumplimiento con consecuencias graves.

Este ciclo explica por qué el 65 por ciento de los deudores solo paga el mínimo de sus tarjetas. Una vez dentro, salir requiere cambios drásticos o eventos extraordinarios.

Cómo romper el ciclo y protegerte

Construye un fondo de emergencia: Comienza ahorrando para juntar 5,000 pesos, luego 10,000, hasta alcanzar tres meses de gastos básicos. Automatiza el ahorro destinando un porcentaje fijo de cada ingreso a una cuenta separada.

Contrata seguros básicos: Un seguro de vida si tienes dependientes económicos. Evalúa opciones de seguro de gastos médicos según tu presupuesto. Asegura tu vehículo con cobertura amplia si dependes de él para trabajar.

Controla deudas existentes: Si tienes deudas caras, considera consolidarlas. Opciones como Soy Claire permiten unificar múltiples deudas en un solo pago con tasa más baja. Prioriza pagar las deudas con tasas más altas.

Mejora tus ingresos: Invierte en educación y habilidades que aumenten tu empleabilidad. Desarrolla fuentes complementarias de ingreso.

Planifica gastos predecibles: Los gastos escolares y otros anuales pueden ahorrarse mensualmente. Divide el costo anual entre 12 y ahorra esa cantidad cada mes.

La protección financiera se construye gradualmente. Cada paso te aleja del ciclo de endeudamiento. Lo importante es comenzar hoy, aunque sea con cantidades pequeñas. La alternativa, vivir sin protección, garantiza que la próxima emergencia te hundirá más en deudas.

¿Necesitas orientación sobre protección financiera? Visita https://www.condusef.gob.mx para acceder a recursos gratuitos que te ayudarán a construir tu red de protección financiera.