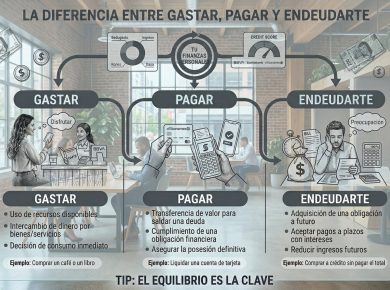

Hay un punto en el ciclo de endeudamiento que es especialmente crítico: cuando la quincena entra a la cuenta y en cuestión de horas ya no queda nada porque todo estaba comprometido de antemano. Pagos de tarjeta, crédito de nómina, servicios atrasados, préstamos de aplicaciones. Si reconoces esa situación, no es un problema de disciplina. Es un problema de estructura que necesita una solución de estructura.

Por qué llegaste hasta aquí y qué lo sostiene

Un préstamo pequeño puede duplicarse en semanas si no se paga a tiempo y terminar en deudas grandes. Los adelantos de nómina ofrecidos por instituciones bancarias reducen el ingreso disponible del siguiente periodo y generan un efecto de bola de nieve. Retrasarse en pagos básicos como servicios o tarjetas puede parecer un error menor, pero los recargos y penalizaciones incrementan significativamente el monto adeudado.

La CONDUSEF ha advertido que no adquirir deudas que sobrepasen el 30% de los ingresos es una regla fundamental, pero cuando el 50% o más de la quincena ya está comprometida antes de recibirla, el problema dejó de ser preventivo y se convirtió en una situación de crisis que requiere intervención activa. Entender que estás en un ciclo estructural, no en un mal mes aislado, es el primer paso para abordarlo correctamente.

Otras noticias: Cómo funciona el crédito de auto en México: lo que el vendedor no te explica antes de firmar

Lo primero que debes hacer: un inventario real de todas las deudas

Antes de pagar cualquier cosa o tomar cualquier decisión, necesitas saber exactamente cuánto debes, a quién y a qué costo. Anota cada deuda con tres datos: el saldo actual, la tasa de interés o cargo mensual y el pago mínimo requerido.

Ese ejercicio suele generar incomodidad porque pone números concretos a una situación que muchas personas prefieren no ver de frente. Pero sin ese inventario no puedes priorizar y sin priorizar, el dinero que entra sigue saliendo en el mismo orden desordenado de siempre.

Cómo priorizar los pagos cuando el dinero no alcanza para todo

No todas las deudas tienen el mismo urgencia ni el mismo costo. El orden correcto de prioridades cuando el dinero es insuficiente para cubrirlas todas es el siguiente.

Primero van los pagos que tienen consecuencias inmediatas si no se cubren: renta o hipoteca, luz, agua, gas y cualquier servicio esencial sin el cual no puedes vivir ni trabajar. Esos son intocables.

Segundo van las deudas con el costo más alto, generalmente las tarjetas de crédito con tasa más elevada o los préstamos de aplicaciones que generan intereses diarios. Pagar solo el mínimo en estas deudas significa que siguen creciendo cada mes.

Tercero van los créditos de nómina y personales, que aunque tienen consecuencias en el historial crediticio si se atrasan, generalmente tienen un plazo mayor para gestionar una renegociación.

Cuándo y cómo negociar directamente con el banco

Si la situación ya está en un punto en que no puedes pagar el mínimo de todas tus deudas simultáneamente, la negociación directa es más accesible de lo que parece. Antes de armar un plan de pago, necesitas revisar tus ingresos mensuales, tus gastos fijos y variables y cualquier deuda que tengas. Ese es el primer paso para hacer un presupuesto que realmente funcione. Lo importante es conocer los números para poder manejarlos.

Con ese documento en mano puedes acudir al banco y solicitar una reestructura. Las opciones más comunes son ampliar el plazo para reducir la mensualidad, consolidar varias deudas en un solo crédito con tasa menor o acordar un plan de pagos con quita parcial si la deuda ya tiene tiempo en mora.

Los bancos prefieren negociar a iniciar procesos legales. Eso te da margen real para llegar a un acuerdo si llegas antes de que la deuda entre en cartera vencida.

Cómo detener el ciclo de los préstamos de aplicaciones

Los datos disponibles sobre el comportamiento financiero en México muestran que cinco de cada diez pesos de ingresos extraordinarios se esfuman casi de inmediato, principalmente en completar la quincena y pagar deudas, convirtiendo el ingreso en alivio momentáneo sin generar estabilidad real.

Los préstamos de aplicaciones son el mecanismo que sostiene ese ciclo. Son de fácil acceso, tienen tasas altísimas expresadas en CAT anual superior al 300% en muchos casos, y cada préstamo que tomas para pagar el anterior deja menos margen para la siguiente quincena.

La única forma de cortar ese ciclo es dejar de usar ese tipo de crédito aunque implique un mes muy difícil, y destinar el monto que se habría pagado al siguiente préstamo a la deuda de mayor costo que tienes activa.

El paso que nadie da pero que cambia todo

Separar aunque sea 200 o 300 pesos de cada quincena en una cuenta distinta a la que usas para gastos cambia la dinámica con el tiempo. No porque 300 pesos resuelvan una deuda grande, sino porque rompen el patrón de que todo el ingreso llega comprometido y empieza a existir un margen, aunque sea mínimo, que no estaba destinado a ninguna deuda.

Implementar el ahorro primero, es decir, apartar el porcentaje de ahorro inmediatamente al recibir el sueldo antes de gastar en cualquier otra cosa, garantiza que siempre se ahorra sin depender de lo que sobre al final del mes. Empezar con el 10% es adecuado si es la primera vez. En una situación de crisis, ese porcentaje puede ser mucho menor. Lo que importa es que el hábito exista.