Recibir el primer sueldo es uno de esos momentos que se recuerdan. También es uno de los más importantes desde el punto de vista financiero, porque los hábitos que construyas en los primeros meses de vida laboral tienden a mantenerse por años. No se trata de ser el más austero del grupo, sino de tomar decisiones con intención desde el principio.

Antes de gastar: entiende cuánto recibirás realmente

El primer dato que necesitas aclarar es la diferencia entre el sueldo bruto y el sueldo neto. El sueldo bruto es el que aparece en el contrato. El neto es lo que llega a tu cuenta después de las deducciones de IMSS, INFONAVIT y el ISR correspondiente.

Para los jóvenes que ingresan al mercado laboral en 2026, es normal comenzar con salarios más bajos. Sin embargo, esta etapa también presenta el mayor crecimiento salarial, especialmente en sectores con alta demanda como tecnología, finanzas o marketing digital. Lo importante no es el número que empieza, sino el plan que construyes desde ese número.

Antes de hacer cualquier gasto, espera recibir el primer depósito real y calcula tu ingreso neto mensual. Ese es el número con el que vas a trabajar, no el que dice el contrato.

Otras noticias: Qué hacer si te niegan un crédito sin darte explicación en un banco en México

La distribución que más funciona al inicio

Un buen punto de partida es aplicar la regla del 50/30/20: 50% a necesidades básicas como renta, transporte y comida, 30% a gastos personales y entretenimiento, y 20% a ahorro o pago de deudas. Esta distribución no es perfecta para todas las situaciones, pero da una estructura inicial que evita que el dinero desaparezca sin saber en qué se fue.

Si vives con tus padres y no pagas renta, ese 50% de necesidades básicas puede ser menor, lo que te da más margen para ahorrar o construir un fondo de emergencia más rápido.

El fondo de emergencia es lo primero, antes que cualquier otra meta

Antes de pensar en inversiones, viajes o compras grandes, la prioridad es construir un fondo de emergencia. Crear un fondo equivalente a tres o seis meses de tus gastos puede marcar la diferencia cuando enfrentas imprevistos o quieres cambiar de empleo sin presiones económicas.

Con el primer sueldo no vas a completar ese fondo, pero sí puedes empezar. Separar aunque sea el 10% de cada quincena en una cuenta diferente a la que usas para gastos diarios hace que el ahorro sea automático y no dependa de la fuerza de voluntad.

Cuándo y cómo pedir tu primera tarjeta de crédito

Los expertos en finanzas personales recomiendan que los jóvenes que empiezan a recibir un sueldo fijo esperen al menos seis meses antes de tramitar su primera tarjeta de crédito. Ese tiempo permite entender bien el ritmo de tus gastos antes de agregar crédito a la ecuación.

Cuando sí la pidas, úsala para gastos que ya tenías planeados y que podrías pagar de contado, como el súper o el transporte. Págala en su totalidad antes de la fecha límite. Así construyes historial crediticio positivo sin pagar un solo peso de intereses.

Lo que no debes hacer con el primer sueldo

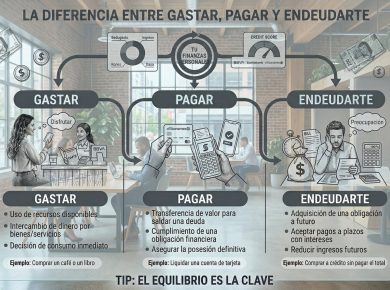

El error más frecuente no es gastar de más, sino gastar sin registro. Cuando no sabes exactamente en qué va el dinero, es imposible mejorar. Monitorear constantemente tus gastos para identificar las salidas de dinero que más afectan tus finanzas y reducirlas o eliminarlas es uno de los hábitos más efectivos que puedes adoptar desde el inicio.

El segundo error es asumir que el sueldo va a subir pronto y gastar anticipado a ese aumento. Los aumentos de sueldo son inciertos. Las deudas que adquieres hoy son concretas.

El IMSS y el AFORE: dos beneficios que debes activar desde el primer día

Cuando entras a un trabajo formal, tu empleador tiene la obligación de inscribirte en el IMSS. Eso te da acceso a atención médica, a la subcuenta de vivienda del INFONAVIT y a tu AFORE, que es el fondo donde se acumula tu ahorro para el retiro.

Muchos jóvenes ignoran estos beneficios porque parecen lejanos. El AFORE es relevante desde el primer día porque el dinero que se deposita ahí desde los 22 años crece durante décadas. Consultar tu AFORE y saber a cuál administradora estás asignado es un trámite de cinco minutos en el sitio e-sar.com.mx que vale la pena hacer en el primer mes de trabajo.